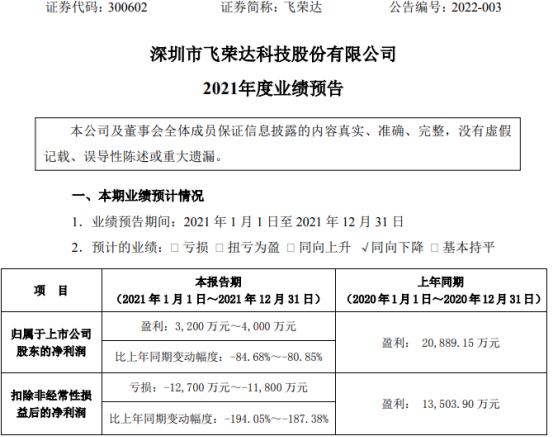

飞荣达(300602)近日发布2021年度业绩预告,预计业绩同向下降。报告期内归属于上市公司股东的净利润3,200万元-4,000万元,比上年同期下滑80.85%-84.68%。

报告期内,2021年预计实现营业收入300,000万元,较上年同期有小幅增长;实现归属于上市公司股东的净利润3,200万元至4,000万元,较上年同期下降80.85%-84.68%。公司业绩变动的主要原因如下:

受上游市场部分原材料价格的上涨,公司材料采购成本增加,铝锭的价格由2020年四季度的均价15,000元/吨左右上涨至2021年的均价22,000元/吨-24,000元/吨左右,铜价格由2020年四季度的均价58,000元/吨左右上涨至2021年的均价70,000-76,000元/吨左右,价格涨幅较大,铝型材、钢材以及塑胶粒等材料价格涨幅也较明显。受此影响,公司相关部分产品毛利率出现下滑的情况。

针对该等情况,公司已就原材料价格上涨情况与主要客户进行协商,对部分产品的销售价格进行调整,并且与主要客户加强战略合作,建立了价格联动机制。同时,公司将努力提升内部成本管理,紧密关注市场变化,降低材料价格波动对公司的不利影响。

随着公司江苏高导材料科技园区新项目(以下简称“江苏园区”)的建成及投产,厂房及设备固定费用分摊增加较多。报告期内,江苏园区新增固定资产约67,000万元,其中房屋及建筑物新增约41,000万元,机器设备新增约25,000万元,导致2021年新增折旧及摊销约4,600万元。

同时,为保障生产的顺利开展,并考虑到2022年公司业务及产能释放的前期人力储备需求,2021年下半年人员规模增长幅度进一步加大,导致人力成本增加,人工成本支出同比增长将近9,000万左右。

上述江苏园区项目2021年的产出规模较低,规模效应尚未体现。未来,预计随着该等项目的全面达产,规模效应将逐步显现,并逐渐转化为经营业绩,推动公司的持续发展。

受中美贸易冲突及芯片供应紧缺等影响,H客户订单量减少,公司手机终端产能利用率下降;另一方面,受5G通信市场行业整体影响,公司基站天线、天线振子等产品的市场需求情况也未达预期,这对2021年公司的整体销售及利润产生了一定影响。针对该等情况,公司积极开拓新客户及下游市场,部分新客户订单生产与交付顺利进行中,各项长期可持续发展战略布局均在顺利推进,预计随着新客户订单的全面落地及交付,上述市场波动对公司业绩的影响将逐步减小。

商誉减值计提:公司根据企业会计准则的要求,经对广东博纬通信科技有限公司(以下简称“博纬通信”)进行初步的减值测试,最终对其商誉进行全额计提减值,即报告期新增减值6,163.43万元,至此博纬通信商誉合计10,873.03万元全额计提完毕。最终资产组可收回金额以及减值情况以年度会计师和评估师最终审计为准。

报告期内,根据相关补偿协议的约定,公司已收到博纬通信原股东吴壁群、广州博群投资管理中心(有限合伙)、蔡亮、吴华建、章致光、刘玉、苏振华、宋夙丽支付的业绩补偿款合计5,112.58万元。同时,原股东吴壁群、广州博群投资管理中心(有限合伙)、蔡亮、吴华建、章致光已将其所持博纬通信22.8820%的股权变更至公司名下。综上,公司确认业绩补偿预计约10,000万元。

预计报告期非经常性损益15,800万元,主要系上述业绩补偿收益及政府补助影响,上年同期非经常性损益为7,385.25万元。

挖贝网资料显示,飞荣达主要从事电磁屏蔽材料及器件、导热材料及器件、基站天线及相关器件、防护功能器件的研发、设计、生产与销售,并能够为客户提供相关领域的整体解决方案,致力成为ICT领域新材料及智能制造领先企业。

营业执照公示信息

营业执照公示信息