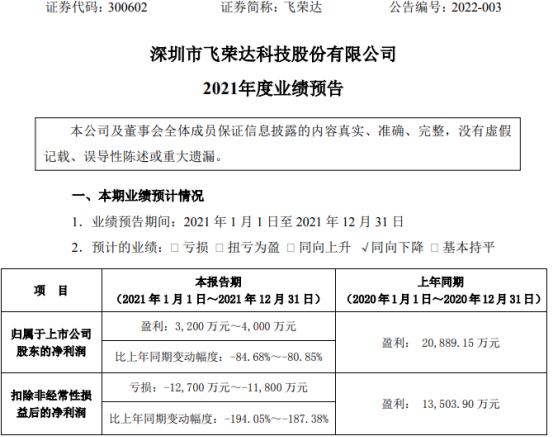

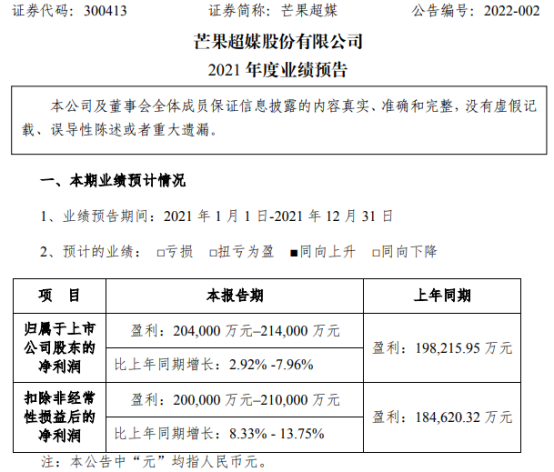

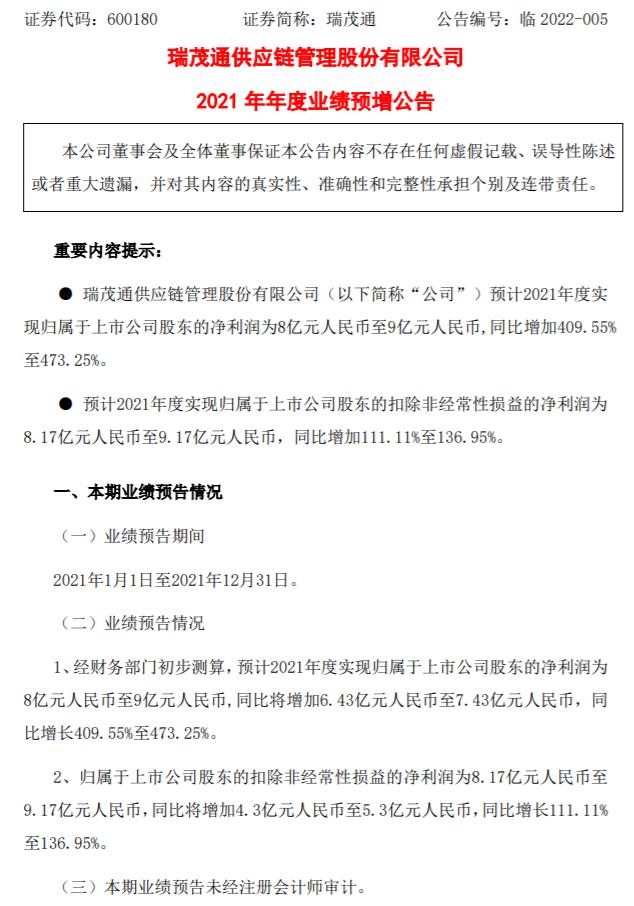

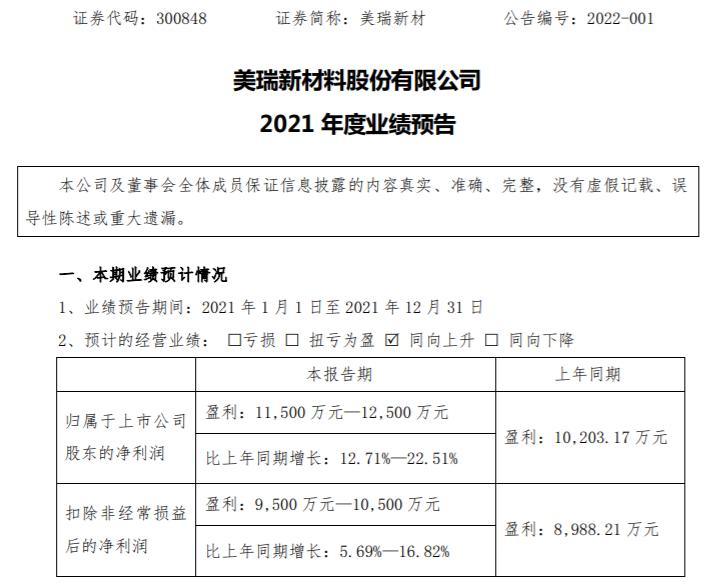

在上市公司并购重组的活动中,经常会涉及到商誉。一家上市公司想收购另一家上市公司,必须要考虑被收购方的商誉价值,那么这里的商誉究竟是什么意思?它是一种无形资产吗?

商誉属于无形资产吗?

不属于。

首先,我们来看看什么是商誉,商誉简单来说就是一个企业在社会上存在的名声,在人们心中的形象,认可的一种价值。

然后我们再来分析一下什么是无形资产。从定义上讲,无形资产是指企业拥有或控制的没有实物形态的可辨认的非货币性资产。这里要注意,它具有以下几个特征。

【1】由企业拥有或者控制并能为其带来未来经济利益的资源。

【2】不具有实务形态。

【3】具有可辨认性。

从前面亮点来看,商誉都是符合的,但是重点来看看第三点。可辨认性,意味着能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换。也可以是源自合同权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。

商誉则是依附企业而存在的,是企业特有的,不能从企业分离或划分出来,也不能独立用于出售、转让、租赁或交换,有些资产的价值在会计上是无法计量的,它不具有可辨认性。所以从这点上讲,商誉就不满足无形资产的定义特征。

商誉的英文名是goodwill,寄托了人们对它的美好希冀。具体来讲,商誉是公司收购价超过被收购企业公允价值的差额,简单粗暴理解就是收购溢价。

商誉不能够独立于企业之外而存在,也因其具有不可辨认性,而不能单独确认。所以说,商誉不属于无形资产。

营业执照公示信息

营业执照公示信息