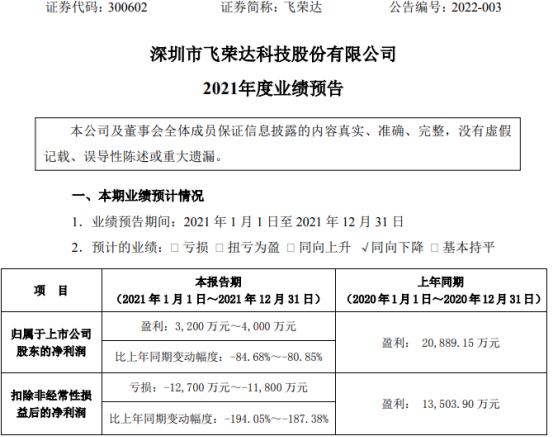

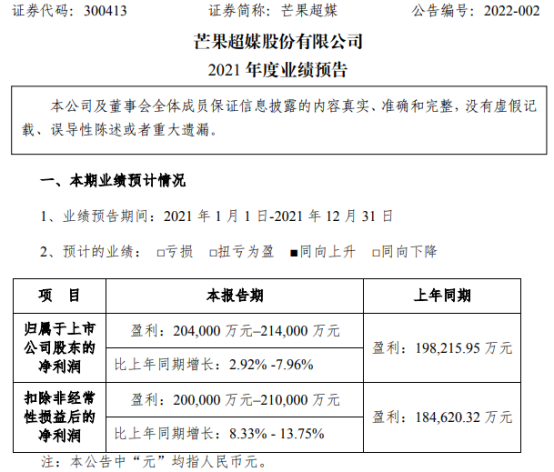

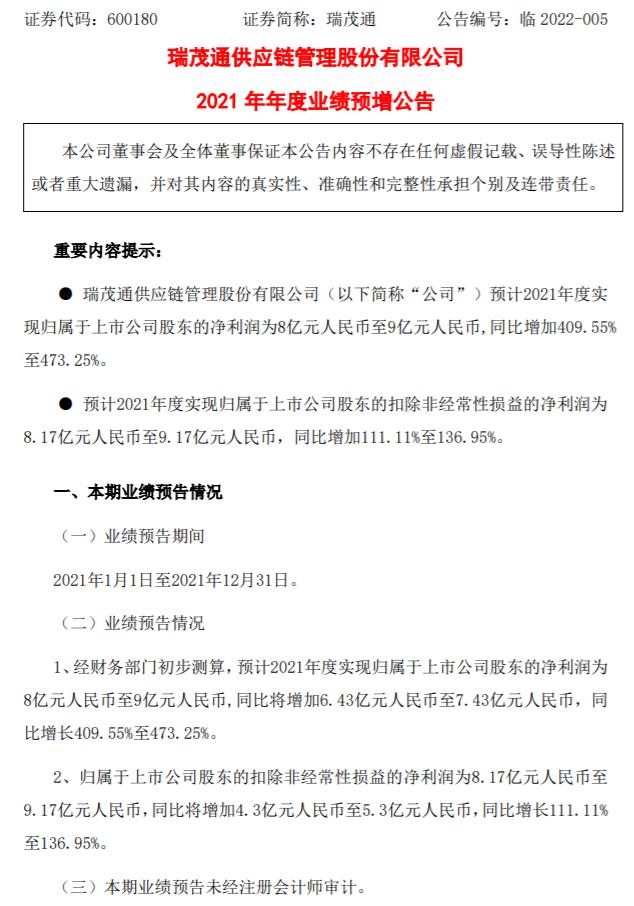

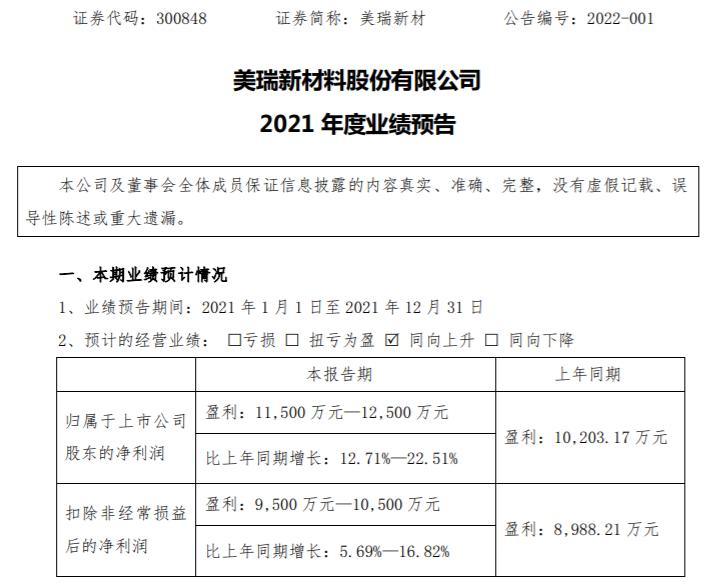

见知教育第五次冲刺上市,教育股如此行情下赴美真是好主意吗?

最近一段时间,对于中国各大教育产业中概股来说可谓是一片愁云惨淡,在教育产业变革与新政的影响下,各大教育产业股都将面临市场商业模式重构的变局,在这样的情况下有一家教育产业公司却选择逆市冲刺上市,而且是第五次冲刺上市,这就是见知教育,很多人都在问在教育股一片惨淡之下赴美真是一个好主意吗?

一、见知教育第五次冲刺上市?

近日,见知教育正式向美国证券交易委员会(SEC)递交招股说明书,计划在纽交所或纳斯达克上市。其股票代码、拟发行ADS数量及预计发行价格区间都暂未披露。募资方面,见知教育拟筹集至多5000万美元。尚乘国际、路通资本为此次IPO联合承销商。

这是见知教育第五次递交招股书。此前,其先后于2018年10月3日、2019年4月30日、2020年2月28日,2020年9月18日,四次向港交所递交招股书失败。

招股书显示2019年见知教育的营收为3.59亿元,2020年的营收为4.05亿元,2021年第一季度,见知教育的营收为9837.4万元,同比增长80%。2021年第一季度毛利为2563.8万元,毛利率为26.06%,同比增长3.97%。2020年为1.29亿元,毛利率为31.85%,2019年毛利为1.31亿元,毛利率为36.49%。2020年净利润为8691万元,同比增长约4%,2021年第一季度净利润为1231万元。

目前,见知教育的三个主要业务为IT相关解决方案服务,为机构客户提供自主开发的软件或切合客户需要的定制智能解决方案;教育内容服务,主要涵盖专业教育,包括面向大学生的就业指导、职业规划、创新及创业教育及IT互动学习;移动媒体服务。

据公开资料显示,见知教育成立于2011年,前身为北京森途教育科技股份有限公司,曾于2016年5月在新三板挂牌交易,后于2017年11月从新三板摘牌,依托云计算、大数据、人工智能等技术,为国内高等院校及其他机构客户,提供数字教育内容和智能教育解决方案。

据招股说明书显示,截至2021年3月末,见知教育的教育内容库包含超过2.5万个在线视频课程,总计时长约4500小时,其中70%以上为自主开发,覆盖创业指导课程、专业技能培训课程、技能提升课程和专业认证测评。

虽然感觉见知教育发展的非常不容易,但是面对着当前教育产业股的大变局这个时候上市的见知教育能被看好吗?

二、教育股惨淡下赴美上市真是好主意吗?

说实在,当前对于教育产业股来说可能真不是一个好的时机,在教育新政的影响下,各大教育产业股都面临着较大的市场变革,这个时候却选择冲击美股,见知教育真能被看好吗?

首先,教育产业新政对于见知教育的影响有限。从整个市场的角度来说,当前国家的教育产业新政基本上都是集中于学前教育、义务教育等领域,在这样的情况下,见知教育所主要布局的高等教育其实并没有受到太大影响,毕竟高等教育受到的教育监管还是相对较为宽松的,见知教育在这样的情况下上市似乎也不是太大的问题,毕竟其受到的影响是相对较小的,这估计也是见知教育敢于在这个时候选择赴美上市的底气所在。

其次,高等教育的数字化产业的确有较大的市场空间。据弗若斯特沙利文数据显示,2020年我国高等教育数字图书馆市场总规模达到28亿元,2016~2020年我国高等教育数字图书馆市场规模年均复合增长率为21.1%,预计2020~2025年该增速下滑5.4个百分点至15.7%。虽然增速在下降,但是疫情之后对于整个高等教育的改变可能远远不是多了线上上课这些教学方式那么简单,经过一段时间的市场验证,高等教育市场其实正在产生一个特殊的趋势,这就是数字化教育对于高等教育的变革其实正在加速,原先只是慕课等公开课的形式开始探索。但是,随着在线教育的普及和不断的试验,越来越多的知名高校开始认同在线教育对于学生教育的作用,高等教育的数字化转型开始进入了全面加速的快车道,这无疑对于见知教育有着更好的发展前景。

第三,见知教育本身的模式也有更适合市场的空间。我们仔细分析见知教育的市场发展逻辑就会发现,相比于其他直接2C的教育产业参与方来说,见知教育的模式无疑有其特殊性,见知教育向客户提供内容教育主要有两种模式,分别是B2C业务模式和B2B2C业务模式。B2C模式主要透过天翼视讯平台、电信供应商及微信订阅账号向个人终端客户提供教育内容以及增值移动媒体服务。但是B2B2C模式往往更加特殊,主要是为国内高校提供在线学习教育的订阅服务,然后以服务费的方式来获得收益。对于当前的市场来说,见知教育的B2B2C的模式无疑更有市场的影响力和市场空间。

第四,见知教育的风险同样无法忽视。在我们说完了市场宏观环境、在线教育风口、见知教育商业模式的优势之后,见知教育的风险其实也同样没办法忽视:

一是见知教育的市场话语权其实并不大。虽然见知教育是高等教育市场上重要的服务提供方,拥有着较大的市场份额,但是有个问题却显得非常明显,这就是市场定价权的问题,截至2021年第一季度,见知教育来自前三大客户的收入分别占总收入的33%、16%、15%。前三大用户占比过大,这就直接导致了见知教育的市场话语权并不高,由于内容业务上市场竞争者较多,较高的用户集中度,让见知教育很难把定价权抓在自己的手上。

二是内容研发的压力始终存在。之所以见知教育能够有不错的市场影响力,最核心的优势依然是其内容的质量较高,但是同样由于高等教育其实内容学科极其分散,这就直接导致了在内容研发层面,在线教育企业需要投入大量的资金进行市场研发,更何况高等教育的专业性让专业研发的难度不断上升,最终的结果就是内容研发的压力不仅不会因为规模增大而减小,反而会进一步增加。

三是市场的竞争还在不断加剧。招股书显示,见知教育在2020年以3100万元的营收规模排名中国高等教育第七大内容服务供应商,市场占有率为1.1%,而第一名和第二名内容服务供应商的市场占有率分别为28.6%和25%。从整个市场的角度来说,市场占有率不高往往意味着见知教育的市场竞争比较激烈,再加上当前整个市场参与方逐渐加码,见知教育能否在竞争对手的围追堵截中站稳脚跟依然存在较大的未知数。

第五次冲刺上市的见知教育实在是不容易的一家公司,但是在资本市场普遍不看好中国教育概念股的大背景下,见知教育的上市之路能否畅通依然是一个未知数,我们不妨骑驴看唱本——走着瞧吧。

营业执照公示信息

营业执照公示信息