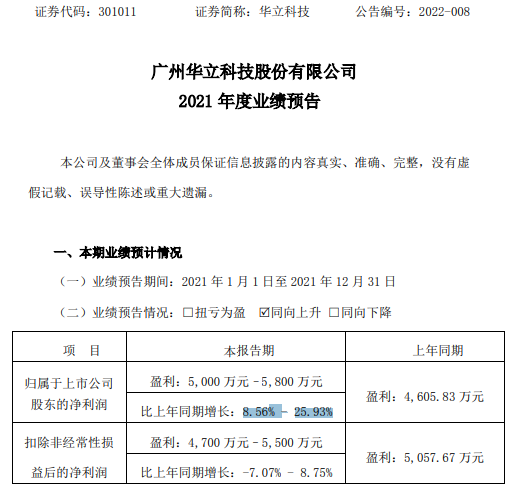

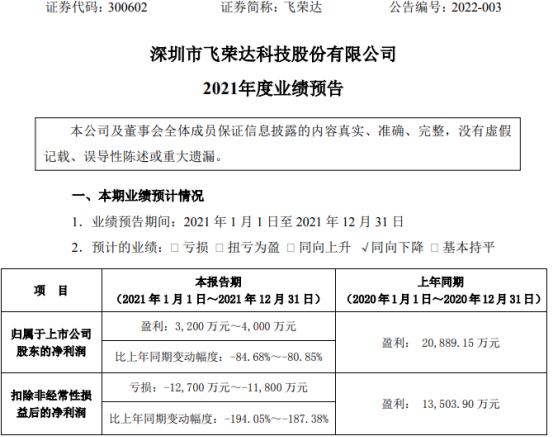

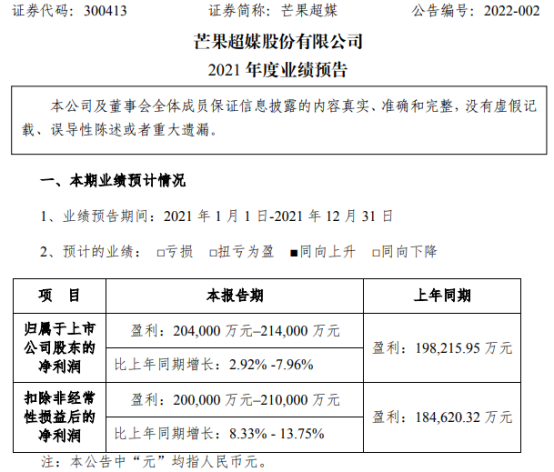

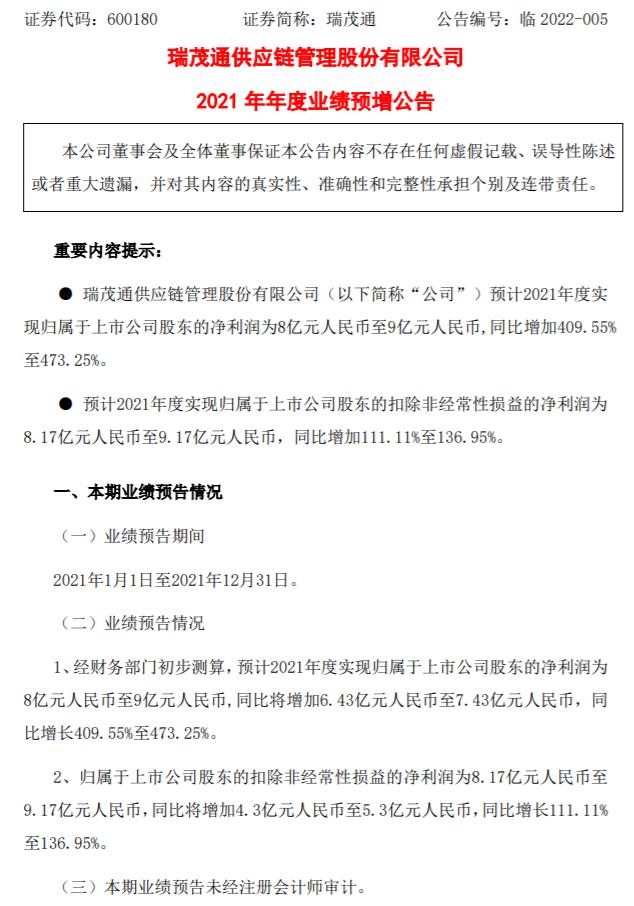

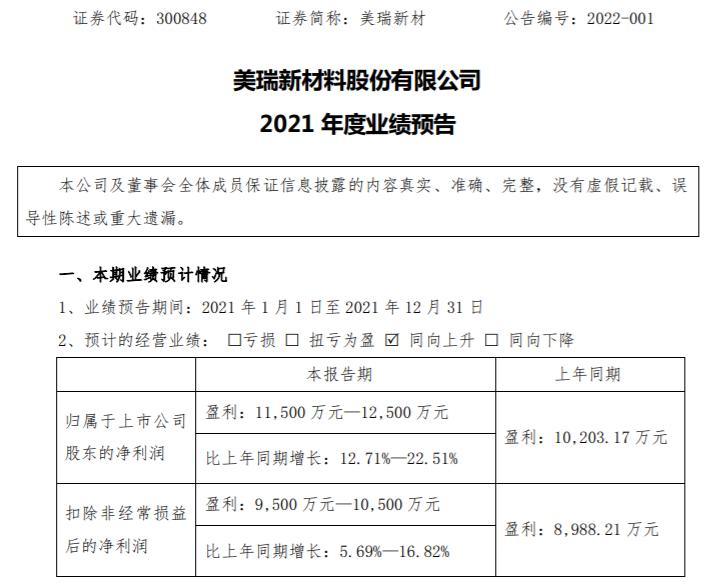

石大胜华(603026),电解液溶剂一哥,不惧回调,一路高歌猛进!

论今年锂电板块的涨幅“一哥”是谁,不是宁德时代(300750),也不是那些有“矿”的主,或者是中游的隔膜或电解液龙头,而是电解液溶剂龙头石大胜华。截至发稿,石大胜华报175.32元,跌0.49%,年内涨幅为为252.9%,跑赢所属所有板块,成为一时无二的新能源锂电产业链的宠儿

石大胜华的主营业务为碳酸二甲酯系列(DMC)和甲基叔丁基醚,其中DMC为电解液溶剂中的重要组成部分,而石大胜华在此领域的市占率达到4成以上,成为名副其实的龙头。

电解液可以称之为电池的血液,决定了电池的性能,并且为电池提供稳定性,而电解液中溶剂的占比达到了80-85%。近一年,电解液价格从低点4万元/吨已涨价至目前的8.6万元/吨,其中电解液溶剂价格也是一路水涨船高。

根据国信证券预测,2025年全球电池级溶剂需求约为187.1万吨,其中国内电池级溶剂需求量约为80.5万吨,未来5年复合增速为34.6%,约为目前需求的4倍左右。

而在竞争壁垒上,电池级溶剂工艺难度大,催化剂选择要求高、提纯难度大,国内规模化生产企业屈指可数。收益于全球电动化的东风,石大胜华在今年一季度利润达到2.32亿元,同比增长1400%,收入为16.85亿元,同比增加93.5%。

并且公司与国内的电解液头部厂商已产生良好的合作,包括天赐材料(002709)、新宙邦(300037)等。并且顺利进入特斯拉产业链,为其提供基础能源材料。

东方证券认为,公司布局电池级溶剂全产业链,涵盖主流五大品种,已切入国内外主流电解液企业,国内市场份额领先。在下游需求旺盛、产业链盈 利可观情形下,公司电池级溶剂新产能将陆续释放并带来一定盈利弹性,长期来看,随着公司积极转向新能源,未来有望保持较高的利润中枢,叠加其他的锂电相关材料布局,未来有望成为锂电产业链核心公司。

营业执照公示信息

营业执照公示信息