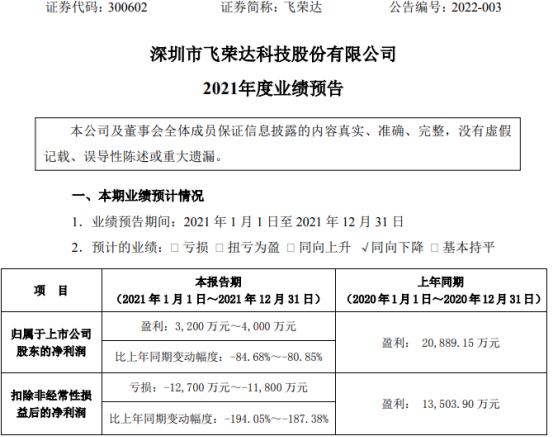

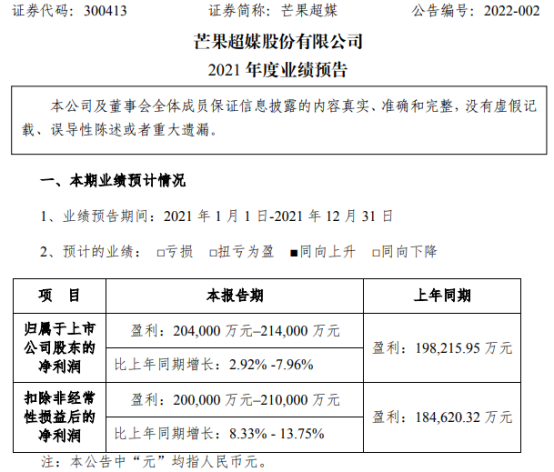

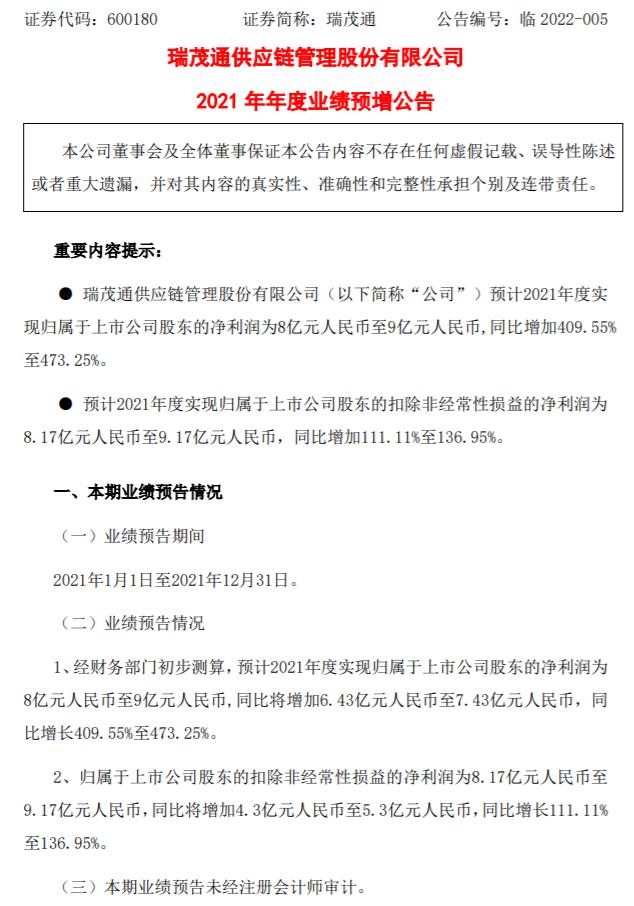

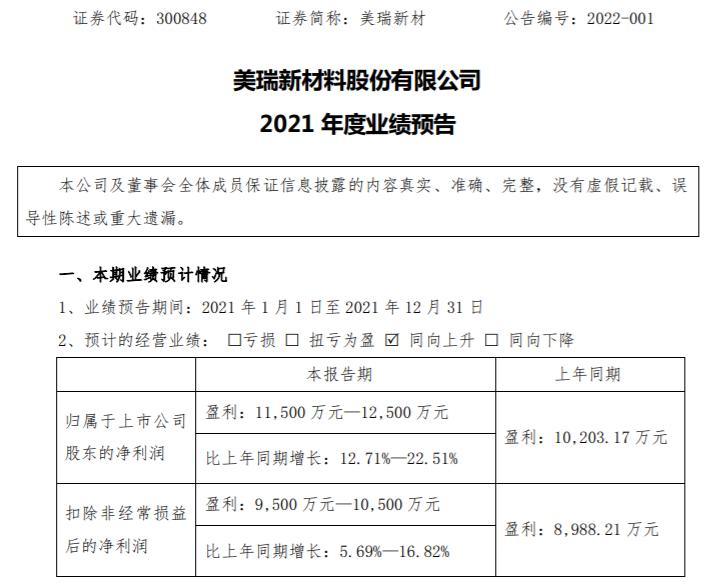

6月27日起,银保监会发布《理财公司理财产品销售管理暂行办法》(以下简称《办法》),该《办法》正式实施,并有6个月的整改期。在《办法》中最大一个变化是,要求各类理财机构“不得使用未说明选择原因、测算依据或计算方法的业绩比较基准,单独或突出使用绝对数值、区间数值展示业绩比较基准”。

记者查阅多家银行手机app看到,目前在售的大部分银行理财子公司产品均已在产品展示页面对“业绩比较基准”进行了调整,明示了“业绩比较基准”不代表收益承诺,但各家银行的调整方式并不相同。如中信理财在理财产品展示页面显示的是“自成立以来年化收益”,点击旁边的“!”标识,会显示“该收益率是产品从成立日从上一个交易日的历史单位年华净值增长率”;另外如中银理财其理财产品展示页面显示是“业绩基准”,但其下方显示着“业绩基准是管理人根据产品投资范围、策略和市场等测算出来”,点击旁边的“!”标识,会显示“该业绩比较基准使用年化收益率表示,仅用于测算超额业绩报酬或用于评价投资结果”。此外,在各理财产品的产品说明、产品协议中,对“业绩比较基准”的说明更为详尽。

在资管新规、理财新规实施后,银行理财产品净值化的步伐在加快。理财产品业绩展示的方式从“预期收益率”变为“业绩比较基准”,再到如今通过多种方式对“业绩比较基准”进行详尽的解释说明。融360大数据研究院研究员刘银平提醒,从净值型理财产品实际投资收益来看,由于不同产品资产配置差异较大,净值波动差异也大,投资者可能获取远超“业绩比较基准”的收益率,也有可能产生部分本金损失。整体来看,产品风险等级越高,可配置的权益类资产比例越高,投资收益率偏离“业绩比较基准”的概率会更大,对投资者的风险承受能力要求也越高。

(全媒体记者王楚涵)

营业执照公示信息

营业执照公示信息